この投稿では、世界銀行グループのDoing Business Report2020の指標「ProtectingMinorityInvestors」を検証し、中国のマイノリティ投資家の法的保護の強さを測定します。

「マイノリティ投資家の保護」という指標は、世界銀行グループが発行する「Doing Business Report 2020」(以下「レポート2020」という)の上位28の指標の2020つです。 中国はレポート36の「マイノリティ投資家の保護」のトピックで2019位にランクされ、91年から2018位、2020年からXNUMX位上昇しています。 以下の記事では、中国がマイノリティ投資家の法的保護の強さを正しく測定するために、レポートXNUMXでマイノリティ投資家保護において達成した大きな進歩を分析します。

I.指標「マイノリティ投資家の保護」の方法論は何ですか?

指標「マイノリティ投資家の保護」は、さまざまな経済が、重大な利益相反を伴う取締役の自己取引においてマイノリティ投資家の正当な権利を合理的に保護する方法に焦点を当てています。 方法論はに基づいています 利権の法と経済学 2008年にSimeonDjankovと他の学者によって書かれました。[1]データを経済間で比較できるようにするために、世界銀行グループは、アンケート分析を通じて、同じケースで少数投資家が利益相反からどれだけ保護されているかを評価します。

この場合、[2] Mr。 ジェームズは売り手の90%と買い手の60%を所有しています。 バイヤーは、取締役会、最高経営責任者(CEO)、監査役会を擁する上場企業です。 購入者は、適用法の最低要件を超える特定の付属定款または定款を採用していません。 ジェームズはバイヤーの取締役であり、バイヤーの10人の取締役会にさらにXNUMX人の取締役を任命します。 売り手は、未使用のトラックのフリートで小売ハードウェアストアのチェーンを運営しています。 ジェームズは、バイヤーが未使用のトラックを購入して、バイヤーの資産のXNUMX%に等しく、市場価値よりも高い価格で売り上げを伸ばすことを提案しています。 このトランザクションでは、必要なすべての承認が取得され、すべての必須の開示が行われます(つまり、トランザクションが不正に行われなかった)。 この取引は購入者に損害を与えるため、株主はジェームズ氏、CEO、および取引を承認した取締役に対して訴訟を起こします。

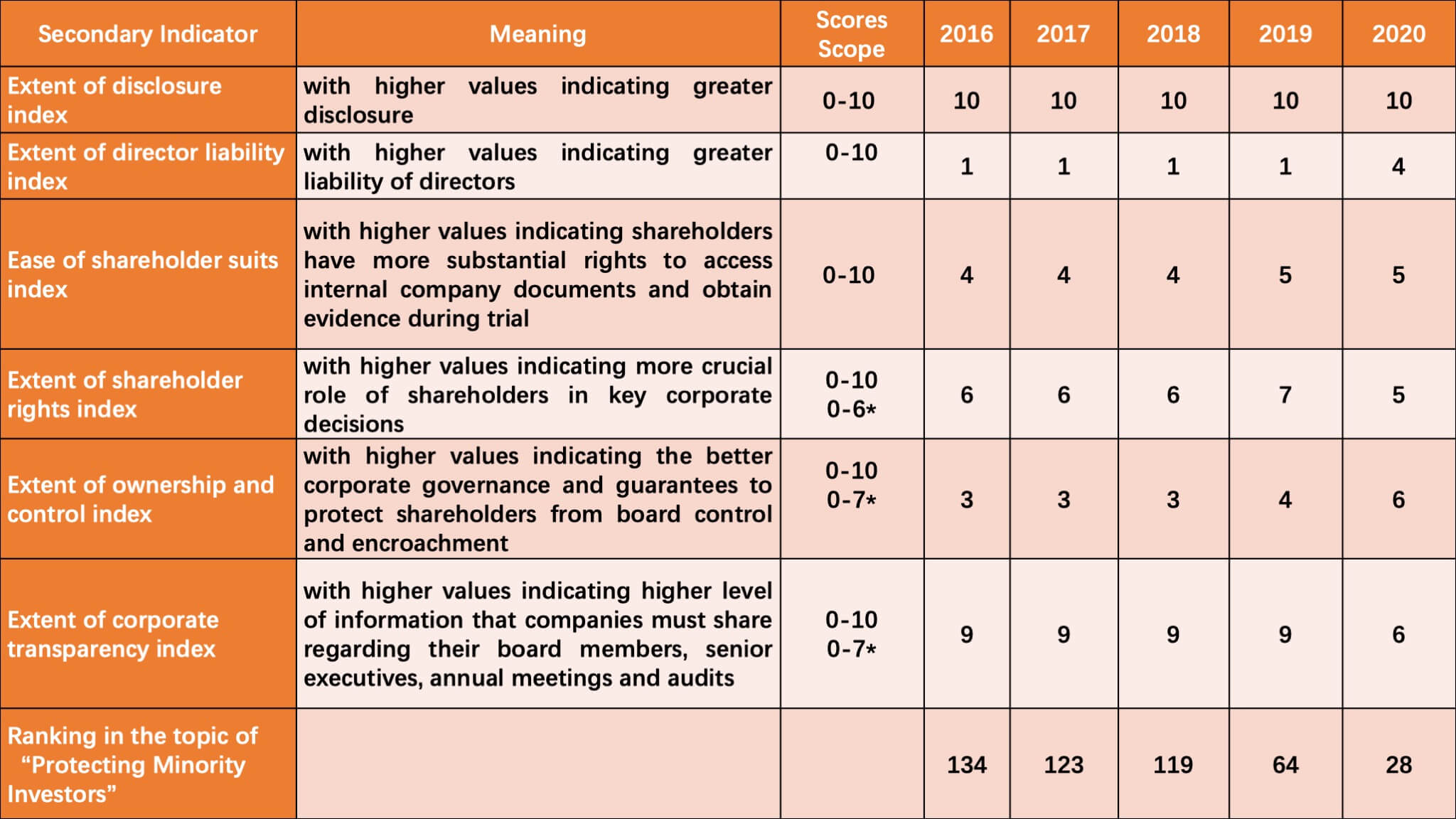

前述のケースモデルに基づいて、世界銀行グループは、開示指数の範囲、取締役責任指数の範囲、株主の容易さなどの二次的指標の組み合わせを通じて、取締役の自己取引における少数投資家の保護を包括的に測定します。特にXNUMX以上の問題を含むインデックスに適合します。 過去XNUMX年間の「マイノリティ投資家の保護」のトピックで中国のスコアを以下のように見つけてください。

(*は、レポート2020で使用されるさまざまなスコアの範囲を示します)

ご覧のとおり、「マイノリティ投資家の保護」をテーマにした中国のスコアは、近年着実に上昇傾向にあります。 そして特にレポート2019とレポート2020で、中国はより急速な改善を達成しました。 具体的には、中国はXNUMX年連続で開示指数の水準で満点を達成しており、中国では取締役の自己取引における開示システムが大幅に改善されていることを示しています。 比較すると、中国は主に取締役責任指数と株主訴訟指数の範囲でポイントを失っています。

II。 レポート2020のランキングに対する中国の新たに改正された法律および規制の貢献

実際、中国は方法論に基づいて、世界銀行の指標を注意深く研究し、適用される法制度から学び、関連する法律や規制を適応的に修正します。これが、中国が「マイノリティ投資家の保護」で大きな進歩を遂げた主な理由です。 「過去XNUMX年間の指標。 詳細は以下のとおりです。

1.不公平、利益相反、または損害賠償の証拠は、取引が会社にもたらす損害についてジェームズ氏に責任を負わせるのに十分ですか?

世界銀行グループが作成した質問票によれば、ジェームズ氏が責任を問われない場合、または詐欺、悪意、または重大な過失に対してのみ責任を問われる場合は、スコア0が割り当てられます。 1ジェームズ氏が取引の承認に影響を与えた場合、または過失があった場合にのみ責任を問われる可能性がある場合。 2取引が株主にとって不公正または不利益である場合に、ジェームズ氏が責任を問われる可能性がある場合。

中国は、世界銀行グループが次のように信じていたため、レポート2018とレポート2019でこの問題についてスコアを付けませんでした。 上海証券取引所の上場規則(上海证チケット交易所股票上市规则、以下「上場規則」といいます)、関連当事者の取引は株主総会で承認されなければならず、利益相反のある株主であるジェームズは投票を控えるべきです。 取引が取締役会の同意のみを必要とする場合でも、ジェームズは取締役会での投票を控えるべきです。 [3]要するに、ジェームズは投票に参加せず、「彼の所属を利用する」ことによって他の株主の利益を損なうことはなかったので、彼は責任を問われることができなかった。 [4]

しかし、最高人民法院(SPC)が「中華人民共和国の会社法の適用に関するいくつかの問題に関する規定(V)」(関連する必要《中华人民共和国公司法》来问题的规定(五)、以下「五)会社法の司法解釈(V)」)2019年。その第XNUMX条は、法的手続きの充足は、取締役の自己取引における責任を免除することはできないと規定しています。 したがって、「所属を利用する」ことを証明する問題が解決され、ジェームズに責任を負わせることが可能になります。

2.ジェームズ氏は、株主による請求が成功した場合にバイヤーに生じた損害に対して損害賠償を支払う必要がありますか?

上記のように、ジェームズはレポート2018および2019で中国で責任を問われることができず、損害賠償の支払いなどのその後の法的救済は利用できませんでした。 その結果、この号では、中国はこの0年間でまだ2020点を獲得しています。 ただし、会社法の司法解釈(V)の第XNUMX条に従い、ジェームズは支配株主および利害関係のある取締役として負債が増加するため、中国はレポートXNUMXでこの問題にスコアを付けています。

3.株主は、任期満了前に理由なく取締役会のメンバーを解任することができますか?

中国は、レポート2018および2019でこの問題についてポイントを失いました。これは、 中国会社法 & 上場会社定款ガイドライン 中国証券監督管理委員会(CSRC)が発行した(上市公司章指引、[5]以下「ガイドライン」という)株主は、変更または特定のトリガーイベントに実質的な理由がある場合に限り、取締役を変更する権利を有していました。取締役の辞任などが発生します。 該当する規則や規則を変更することにより、取締役は任期満了前に株主によって解任される可能性があることが明確になりました。 [6]したがって、中国はレポート2020でこの号にスコアを付けています。

4.子会社は、親会社が発行した株式を取得することを禁じられていますか?

中国はこれまで関連する問題について特定の規制を持っていなかったため、この問題に対する中国の回答はレポート2018および2019で「いいえ」でした。このため、上海証券取引所は2019年に上場規則を改訂し、[7]いくつかの例外を除いてそれを刺激しました。 、上場会社の子会社が上場会社自身が発行した株式を取得することは禁じられています。

5.購入者は、法律で定められた最大期間内に宣言された配当金を支払う必要がありますか?

以前は、配当金の分配計画は会社自身の裁量で決定され[8]、法律は配当金の分配の期限を明確に定義していなかったため、中国は以前の報告でこの問題についてスコアを付けていませんでした。

第4条によると 会社法の司法解釈(V) ガイドライン第154条では、非上場企業の配当は発表日から2020年以内に完了しなければならず、上場企業は総会の承認後XNUMXか月以内に配当を完了しなければならないことは明らかです。株主の。 その結果、中国もレポートXNUMXでこの問題についてスコアを付けています。

III。 中国がまだ改善する必要があること

結論として、関連する規制や規則の変更により、「マイノリティ投資家の保護」のトピックにおける中国のスコアは大幅に改善され、レポート2020でのランキングは米国(36)、フランス(45)、日本(57)を上回っています。 XNUMX)このトピックで初めて。 しかし、中国にはまだ欠点とさらなる改善の余地があることも認識しておく必要があります。 たとえば、中国はXNUMX年連続で、「株主は、取引によって購入者に生じた損害について他の取締役に責任を負わせることができるか」、「ジェームズ氏は、成功した場合に取引から得た利益を返済しなければならない」などのいくつかの問題で得点できませんでした。株主による請求?」、「株主による請求が成功した場合、裁判所は取引を無効にすることができますか?」 「CEOおよび取締役会会長と同じ個人を任命することは禁じられていますか?」

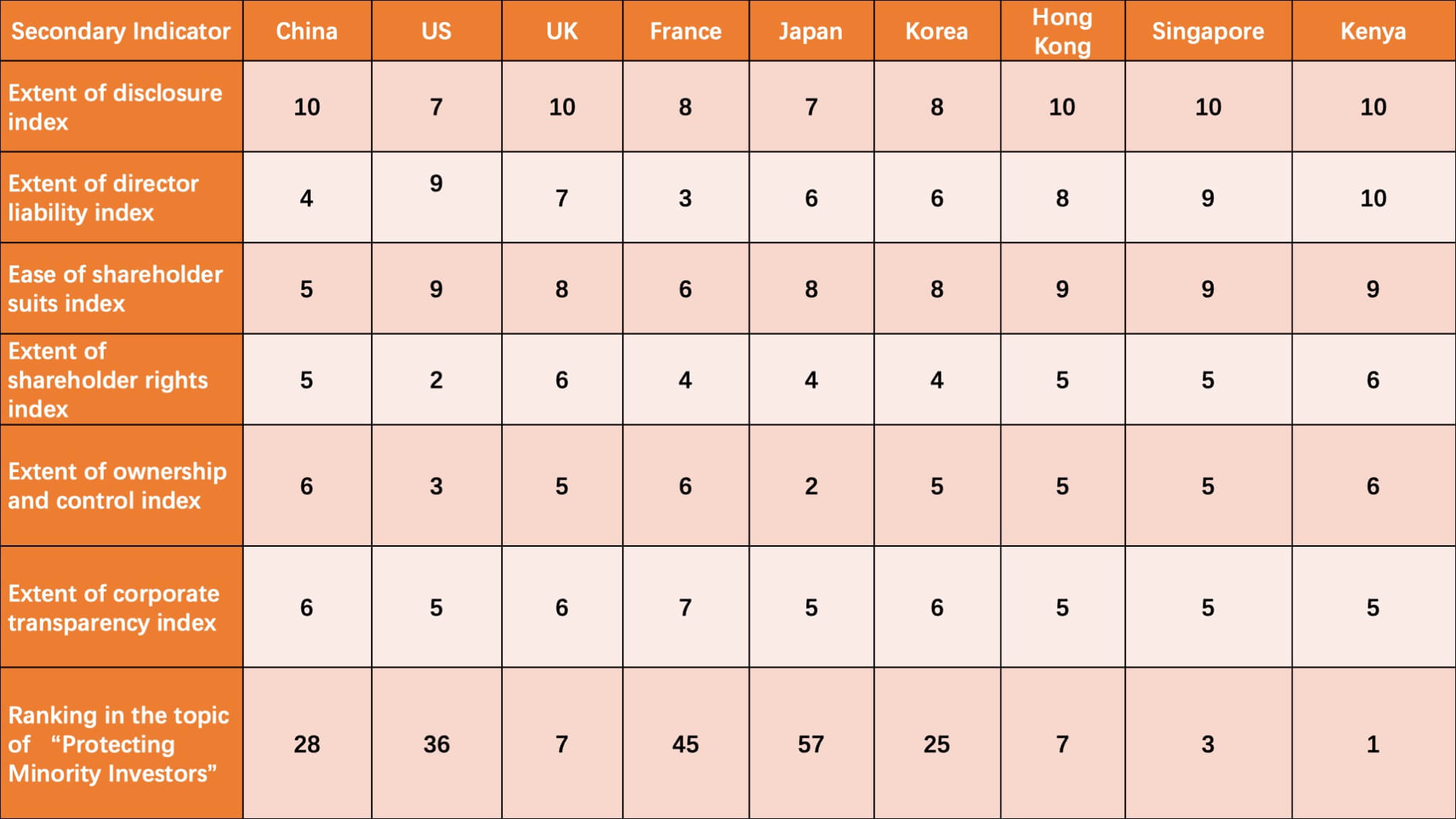

表2:レポート9の指標「マイノリティ投資家の保護」における2020つの経済のスコアの比較

上の表に示されているように、英国、韓国、香港、シンガポール、ケニアはすべて中国よりも上位にランクされています。 特に、取締役責任指数と株主訴訟指数の範囲では、中国のスコアは他の中国よりもはるかに低くなっています。

IV。 見通し

結論として、関連する規制や規則に対する中国の修正は、指標「マイノリティ投資家の保護」における中国の大きな進歩に大きく貢献しており、そのスコアはレポート62の2019からレポート72の2020に上昇しています。今後は、中国の実情に基づき、マイノリティ投資家保護のランキングを向上させるための新たな改革策を講じます。

[1] Simeon Djankov、Rafael La Porta、Florencio Lopez-de-Silanes、Andrei Shleiferd、自己取引の法と経済学、金融経済学ジャーナル、2008年、第3号。

[2] Protecting Minority Investors Methodology、http://www.doingbusiness.org/en/methodology/protecting-minority-investorsを参照してください。

[3]《公司法》第124条和《上海证券交易所股票上市规则》第10.2.1条和第10.2.2条

[4]罗培新:《世界银行营商環境评估:方法・规则・案例》、译林出版社2020年版、第266页。

[5]《上市公司章程指引》第96条

[6] 参见(1)《公司法司法解释五》第3条;(2)证监会修订后的《上市公司章程指引》第96条规定;(3)《上海市证券交易所股票上市规则》和《上海证券交易所科创板上市规则》均在第3.1.5条新增的第一款

[7]《上海市证券交易所股票上市规则》第11.9.5条

[8]《関連する用<中华人民公公司法>ここ问题的规定》第13-15条。

UnsplashのAbsolutVision(https://unsplash.com/@freegraphictoday)による写真

貢献者: 元燕巣袁燕超